.jpg)

【摘要】

于一般的机器制造范畴内, 机床所承担的加工工作数量占据机器制造工作总体数量的百分之四十到百分之六十, 它属于现代工业发展里关键的基石, 数控机床的设计制造水准是一个国家制造业发展水准的一种展现。

2020年的时候, 全球金属加工机床消费金额是668亿美元, 相比于2019年, 减少了168亿美元, 下降幅度达到21.1%, 这属于自2009年以来的最低消费水平, 并且还是机床行业历史上最长且最大的收缩情况。

中国机床消费额是213.1亿美元, 与上一年相比降低幅度为4.5%, 在全球机床消费降低幅度方面, 是其中降低幅度最小的国家之一。之前我们对上游细分行业数控系统的格局进行了梳理, 本篇要详细介绍一下中游机床制造行业的竞争格局。

从二零二零年的数据来看, 金属切削机床与成形机床加起来所占比例为百分之二十四, 这二者乃是主要的机床工具, 其中金属切削机床的产量是四十四点六万台, 金属成形机床的产量是二十点二万台, 金属切削机床的产量超出金属成形机床产量两倍以上。机床是工业发展的基石, 金属切割机床是核心部分, 它的尺寸精度以及加工表面质量都相对较高, 是使用最为广泛、数量最为众多的机床类别。

机床行业特征强烈

对技工人员要求高,特别是装配等环节

机床的制造一直是以人作为中心展开的, 许许多多的场景当中, 都要有技术人员极为丰富的经验才能够进行判断, 技工人才的要求是非常高的。尤其是在装配这个关键环节里头, 国内跟国外的差距显著, 装配过程要是出现不当的情况, 所引发的机床结构差异, 对于机床稳定性的影响程度是极大的,一般说来不同的机床, 在使用的年限达到五至十年之后, 精度就会出现大幅度的分化。

提升产品质量难度高

机床的品类是多种多样的, 生产的环节也是纷繁复杂的, 不同种类的机床在生产方面的专门知识和技能的细节是繁多的并且存在着一定的差异;技术的改进是需要借助工艺数据的积累以及案例的积累来予以推动的。

扩产能节奏慢

以下这些是制约扩产的因素, 其一, 是熟练的技术工人, 因为新招聘的人员进行培训需要较长的时间, 其二, 是场地, 像龙门加工中心、卧式加工中心这类大型机床就对场地有着较高的要求, 其三, 是上游零部件供应是否能够保持顺畅。

处于下游的这行业, 呈现出颇为分散的状况, 要获取用户粘性是比较困难的, 只有处于中高端的那些机床厂商, 才具备一定程度的客户粘性。

在机床生产领域, 存在这样的情况: 生产普通立加、数控车床等中低端机床的厂商, 其竞争格局呈现出分散状态, 并且客户群体也高度分散, 单个客户购买量较少, 不过由于定制化程度低, 所以适用于批量化生产;生产卧加、龙门、高端立加等中高端机床的厂商, 其客户具有一定粘性以及品牌感知, 然而批量化难度大, 定制化程度高。

优秀机床标准

高精度、高效率、高复杂性、高刚性。

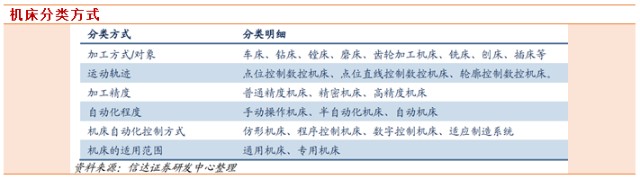

机床可分为哪些类别?

金属切削机床、金属成型机床、铸造机械、木工机械、锻压机械以及其他, 此几种类型被中国机床工业协会用来区分机床及相关工具, 这同样是较为普遍的分类办法。

依据国家所制定的机床编号, 金属切削机床能够被区分为12个大类, 分别是车床, 铣床, 钻床, 镗床, 磨床, 刨床, 拉床, 齿轮加工机床, 螺纹加工机床, 电加工机床, 切断机床以及其他机床。

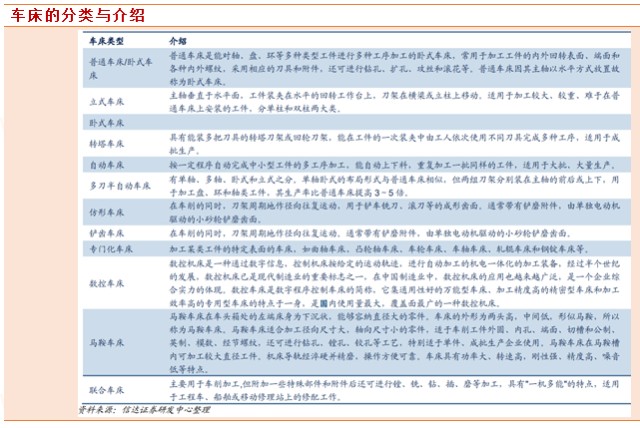

车床:是一种加工圆柱形工件的机床,也是最常见的机床之一

按照报告给出的数据来推断, 预估在2026年的时候, 全球车床市场规模能够达到402.2亿美元, 在这里面, 汽车作为主要的下游行业, 大概占据43%的份额。

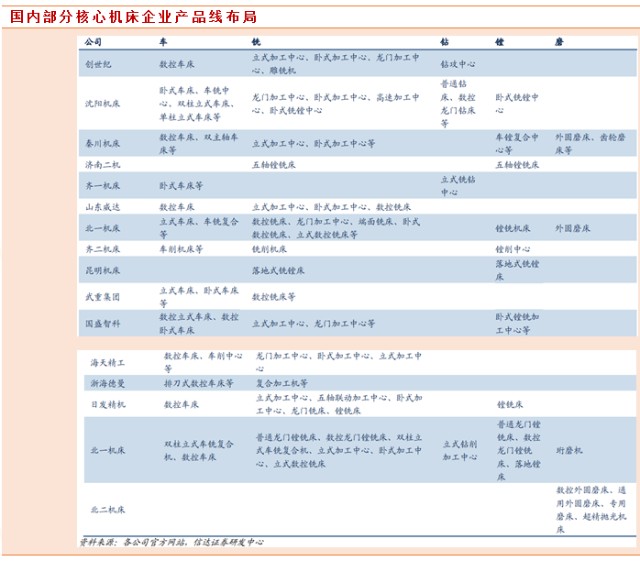

山崎马扎克、德玛吉森精机、中村留精密工业、大隈株式会社、津上机床、美国哈斯等, 这些都属于国际顶级的机床企业, 国内的秦川机床、沈阳机床、日发精机、华辰装备、海天精工、浙海德曼、齐重数控同样有车床产品。

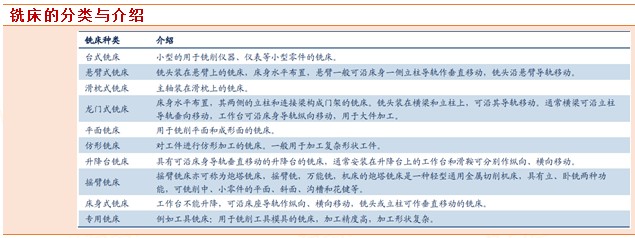

铣床, 是一种机床, 它能够借助铣刀, 在工件之上针对多种表面展开加工, 并且, 它还属于机床种类里使用最为广泛的那一种。

和车床存在一个显著不同之处在于, 铣床的刀具会进行高速转动, 然而工件基本上处于不动的状态, 并且多数的铣床是立式的, 主要是用来切削工件的平面, 预计在2025年市场规模能够达到1085亿美元。

当下, 环球顶级的铣床企业, 大多分布于日本、德国、美国以及韩国, 具有典型代表性的龙头企业, 涵盖了日本的马扎克、天田、牧野, 德国的德玛吉, 日本的发那科, 美国的哈挺、哈斯等;而国内的企业, 有创世纪、海天精工、沈阳机床、山东威达(齐一机床)、国盛智科等。

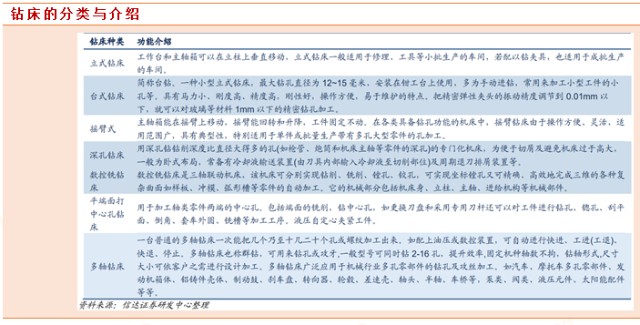

钻床:用钻头在工件上加工孔的机床

工件呈现固定不动的状态, 刀具进行旋转运动, 这是其特点, 钻床的结构较为简单, 加工精度相对而言比较低, 能够钻通孔、盲孔, 钻床在更换特殊刀具之后, 还能够进行扩孔、锪孔, 铰孔或者开展攻丝等加工, 当摇臂钻床上配备工艺装备时, 还能够进行镗孔, 台钻配上万能工作台的情况下还能够铣键槽。

估量在二零二五年会抵达两百八十七点六亿美元, 复合年增长率是百分之七点一, 当中亚太区域会变成全球钻床市场, 复合年增长率最高的地方。

钻床领域整体的集中程度相对较低, 于国际市场而言, 欧美那些国家具备较强的竞争力, 像DMG、sses等;从国内状况来讲, 沈阳机床、齐重数控(以前的齐一机床)、创世纪、北一机床的产品线路较为广泛, 它们属于颇具实力的钻床器械制作商。

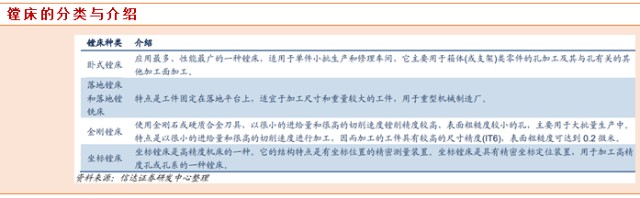

镗床:主要用镗刀对工件已有的预制孔进行镗削的机床

两千零二十年, 全球镗床市场规模是三十三亿美元, 依据And数据, 到两千零二十七年, 中国镗床的市场规模能够达到十亿美元, 占全球份额大约百分之二十。

加工时, 镗床与铣床工作原理及性质类似, 刀具旋转为主运动, 工件移动是进给运动, 镗床能加工大直径台阶孔以及大型箱体零件上不同位置の孔等, 因镗床刀盘和镗杆刚性高其加工精度更高, 铣床加工孔直径小精度低, 一般用于加工平面、成形面和槽。

国际上像、、、等都是主要的镗床制造商, 其综合实力颇为强大 , 国内的沈阳机床, 历来自事镗床生产制造与销售 , 那家的济南二机 , 还有做此类生产生意的北一机床 , 从事镗造与市场营销业务的武重集团亦被包含其中 , 另外昆明机床也有镗床的生产销售业务 , 昆明机床长时间投身于镗床生产制造工作 , 积累下了较深厚的经验 , 昆明机床所产的卧式镗床 , 以及武重集团的落地镗床在业内都拥有不错的名声在业内有较好的口碑。

刨床, 是一种机床, 它能利用刨刀, 对工件的表面, 或者沟槽, 又或者成形表面, 进行刨削, 且其运动为直线运动。

依据结构之特征, 能够划分成: 牛头刨床, 龙门刨床, 插床。当下多数大型机床企业已然不再制造刨床。

磨床:利用磨具对工件表面进行磨削加工的机床,品种最多

磨床能够细化分成13类, 平面磨床是当中使用最为广泛的磨床, 预计在2026年能够达到67.3亿美元, 复合增速是4.6%, 下游应用主要涵盖汽车, 其占比42.4%, 是最重的, 还有通用机械、精密机械等, 亚太地区是磨床的核心增长地区。

从国际范围来看, 日本的天田, 那家日本的牧野, 德国的德玛吉, 日本的三菱, 括号注明的捷太格特, 还有津上机床, 括号标注的福裕事业等等这么些, 它们都在从事制造磨床设备这项工作。

国内有不少致力于磨床制造的企业, 像北二机床、秦川机床、无锡上机数控 、北一机床、普创机械、无锡一机、川磨岷机、广宇大成、戴杰磨床、全数控科技等, 其中北二机床、普创机械、无锡一机、广宇大成这些企业, 专注的主要业务为磨床设备。

行业格局:国企退场,民企登台

“十八罗汉”、“七所一院”逐渐退出机床历史舞台

在新中国成立之后, 确定了18家国有骨干企业, 国产“十八罗汉”, 曾经代表了中国机床行业的技术与规模的最高水准, 见证了我国制造业从技术引进直至自主研发的历程。

而后, 鉴于国外性能先进之机床所带来的挑战,再加之市场经济所产生的冲击, 致使产业格局发生巨大变化, 于是乎, 此18家国企多数走向破产、重组或者转型之路。

民营企业高端市场不断突破

行业下行周期处于2012年到2019年这10 年期间, 民营上市公司营收逆势增长, 其盈利能力波动较小, 抗风险能力更为强大。数控机床民营企业上市高峰期是在2018年至2020年, 募资扩产突破产能瓶颈, 行业进入上行周期时, 营收弹性高。随着规模效应形成, 民营上市公司会进一步巩固行业地位。

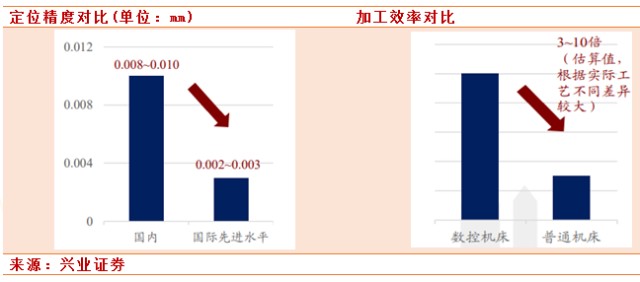

当前, 民营上市公司之中的多数, 将自身定位在了中高端数控机床领域, 借助定制化设计, 以及规模化生产 , 还有全方位服务, 一步步去达成进口替代的目标, 进而确立起自身在该行业的地位。其中, 科德数控内高端数控机床所占的比例, 还有海天精工里高端数控机床所占的比例, 均在90%以上。伴随国内机床产业结构呈现出好转的态势, 国产机床同海外机床之间的性能差距, 也在迅速地缩短当中, 再加上国产机床具备着显著的性价比优势, 国产机床已经开始逐步地替代海外机床了。

其中, 科德数控五轴立式加工中心, 与国外产品在主要性能方面进行对比, 其定位精度, 和重复定位精度, 基本和国外设备是相当的, 而且关键技术指标, 以及产品性能, 达到了国际同类型机床的技术水平, 甚至超过了该技术水平。

民营企业的发展路线呈现这样的特点, 从数量由少变多, 从专注进入到通晓, 先从细分领域切入, 然后进行横向拓展, 最终产品矩阵逐渐变得齐全, 所覆盖的市场空间更为广阔。

创世纪:从3C钻攻机到通用机。

海天精工, 以龙门为起点发展起来, 龙门、卧加、立加、数控车床呈现出均衡发展态势, 龙门加工中心属于大型机床, 2002年就开始进行研发试制, 这是公司最早取得突破的领域, 其产品设计以及制造技术已基本成熟, 在市场当中具有较大的竞争优势和品牌效应。

但是近些年来, 随着公司所拥有的产品变得愈发多元化, 龙门加工中心在业绩当中所占的比例呈现出下降的趋向。公司产品所执行的经营战略是加速中小型高端数控机床的发展进程, 在2020年的时候, 公司开始在立式加工中心的销售方面投入力量。

于模领域机床起始, 国盛智科呈均衡发展态势, 钣金件、铸件(1999 – 2010), 光机(2011 – 2015), 高端数控机床(2016 – 至今)。起初公司较多生产小型龙门机床,如今主要从事大型机床制作, 汽车模具使用大型机床数量较多。模具发展初期占比大(超二成), 后续降至约 20%, 汽车行业收入占比亦约 20%。

不同产品竞争格局

卧加, 其竞争格局是最好的, 在国内市场里, 能够实现上量的企业仅有海天精工、斗山、牧野等, 国内的其他家企业很少涉足此领域, 其毛利率基本上处于35%及以上(以海天精工的数据当作参考)。

龙门, 其竞争格局相对而言稍显好一点, 其中民营性质的存在着大概3至4家具备进行产品产出的能力, 国企性质的有两三家具备这样的能力, 再加上来自日本以及德国的相关企业, 在国内整体市场范围内, 拥有对市场供应这项能力的企业总计有20多家, 与此同时, 以海天精工、国盛智科所呈现出来的数据当作参考依据的话, 其毛利率大约为30%。

立加, 其供应数量是最多的, 竞争程度极其激烈, 格局呈现出最为分散的状态, 市场所具备的空间是最大的, 整体毛利率大概为20%(将创世纪、海天精工的数据用作参考)。假定国内市场立式加工中心一年有着10万台的销量, 那么市场空间大约在200 – 300亿范畴内。

对比各家上市公司,产品结构、档次不同,估值存在明显分化

产品越向高端市场集中,竞争格局越清晰,估值水平相对越高。

参考资料:

兴业证券发布机床行业深度内容, 格局持续处在优化状态, 进口替代速度加快, 机床龙头股票业绩行情或许正逐渐临近。

新时代证券推出的秦川机床, 股票代码写为.SZ, 商用车变速器领域的巨头前来入主, 齿轮机床方面的龙头如同老树绽放出新的花朵, 情况就是如此。

-信达证券-机床专题研究之行业竞争格局

本报告, 是在研究助理协助资料整理的情况下, 由投资顾问撰写而成。其中, 投资顾问为黄波, 其登记编号是A07 , 研究助理是于鑫, 登记编号为A19。

追加内容

本文作者可以追加内容哦 !

暂无评论内容